| Themen-Auswahl | ENERGIE-WISSEN | Leitseite |

Die Strombörse EEX und die anderen Strombörsen wurden wiederholt verdächtigt, nicht im Sinne des Wettbewerbs zu funktionieren, sondern aufgrund ihrer mangelnden Transparenz und der Enge des Marktes den großen Stromkonzernen die Möglichkeit zu bieten, die Strompreise nach oben zu treiben. Der Anlaß waren jeweils ungewöhnlich starke Preisanstiege am Spotmarkt im Dezember 2001, im Juni 2002 und im August 2003. Auch am Terminmarkt stiegen die Preise ohne hinreichenden sachlichen Grund, weshalb der Verband der Industriellen Energie- und Kraftwirtschaft der Preisbildung an der EEX grundsätzlich mißtraute und es für "mehr als fraglich" hielt, wenn der Börsenpreis als alleinige Referenz für Stromangebote benutzt werde. Im November 2005 kam es erneut zu einem starken Anstieg der Spotmarkt-Preise, der sich wie die früheren Preisexplosionen nicht hinreichend mit wirtschaftlichen Gegebenheiten erklären ließ und den alten Vorwurf bestätigte, daß es dem Börsengeschehen an Transparenz fehle. Von dem inzwischen erreichten hohen Niveau stiegen die Preise dann weiter, bis sie im Herbst 2008 einen absoluten Rekordstand erreichten (siehe Phelix).

Ende Dezember 2001 explodierten zum ersten Mal die Strompreise

an den Spotmärkten. Dieses Diagramm zeigt die Entwicklung des "Market-Clearing-Price"

(oben) sowie des Handelsvolumens (unten) für den 18. Dezember am Spotmarkt der

LPX. Die LPX mußte sogar die technische Grenze für Spotmarktangebote, die

bisher bei 1000 Euro/MWh lag, auf 3000 Euro/MWh erhöhen.

MCP (Market-Clearing-Price) = Gleichgewichtspreis, der im Wege der

zweiseitigen Auktion je Stunde des Folgetages auf der Grundlage der eingehenden Gebote

ermittelt wird.

base (Phelix Base) = stundengewichteter Durchschnittspreis pro Tag für die Stunde

1 - 24

peak (Phelix Peak) = stundengewichteter Durchschnittspreis pro Tag für die Stunde

9 - 20

Die meisten Kritiker bezweifelten dabei gar nicht, daß sich die Börsenteilnehmer "regelkonform" verhalten. Sie verwiesen vielmehr darauf, daß es gerade im Rahmen des regelkonformen Verhaltens möglich sei, durch schiere Marktmacht die Börsenpreise in Höhen zu treiben, die sie bei funktionierendem Wettbewerb nicht erreichen könnten. Die so erzielten Höchstpreise dienten dann als Richtpreise für den gesamten Strommarkt, obwohl an der EEX tatsächlich nur etwa ein Achtel des gesamten deutschen Strombedarfs gehandelt wurde.

Strombörsen leiden somit möglicherweise an einem grundlegenden Konstruktionsfehler, der sie in Verbindung mit der erdrückenden Marktmacht weniger Stromkonzerne zu einem Instrument der "Preisveredelung" macht. Eine Strombörse ist nämlich keine normale Produktenbörse: Zum einen kann die Ware Strom nicht auf Vorrat erzeugt werden, sondern muß im selben Augenblick erzeugt werden muß, in dem sie verbraucht wird. Zum anderen gibt es keine Rückkopplung zwischen dem an der Börse ermittelten Warenpreis und der Nachfrage der Endkunden. Wenn an der Börse der Strompreis steigt, hat das nicht die geringsten Folgen für den tatsächlichen Strombedarf. Die Nachfrage ist nicht nur unabhängig vom aktuellen Preis, sondern läßt sich außerdem gut prognostizieren. Insbesondere gilt das für die vier Stromkonzerne, die zugleich über vier Fünftel der Großstromerzeugung verfügen. Als marktbeherrschende Unternehmen im Erzeugungs- wie im Handels- und Vertriebsbereich verfügen sie über die Möglichkeit, durch die Zurückhaltung von Kraftwerkskapazitäten bzw. Verschiebung des Erzeugungsspektrums in den teuren Spitzenlastbereich die "Grenzkosten" in die Höhe zu treiben. Da aber der weitaus größte Teil des Stroms in billigen Grundlast-Kraftwerken (Kernkraft, Braunkohle) erzeugt wird, besorgt so die Börse für die Stromproduktion insgesamt eine "Preisveredelung".

Daß die Strombörse EEX nicht im Sinne des Wettbewerbs funktioniert, sondern tendenziell eine Verteuerung des Strompreises bewirkt, belegten mehrere Gutachten: Eines wurde im Auftrag der sächsischen Landesregierung erstellt. Es bescheinigte der EEX zwar die Einhaltung der börsengesetzlichen Vorgaben, sah aber zugleich "erhebliche Transparenzdefizite" im Umfeld der Börse. Ein anderes Gutachten erstellte Prof. Dr. Christian von Hirschhausen von der TU Dresden im Auftrag des Verbands der industriellen Energie- und Kraftwirtschaft (VIK). Es gelangte zu dem Schluß, daß die EEX-Strompreise deutlich oberhalb des Wettbewerbsniveaus liegen, wie es aufgrund der tatsächlichen Stromerzeugungskosten bzw. der "kurzfristigen Grenzkosten" zu erwarten gewesen wäre.

Die EU-Kommission verfügte ebenfalls über Hinweise, daß die großen

Stromkonzerne ihre Marktmacht mißbrauchen. Im Dezember 2006 untersuchte sie

zusammen mit Vertretern des Bundeskartellamtes die Geschäftsräume von E.ON,

RWE, EnBW und Vattenfall, um konkrete Belege für Preisabsprachen zu finden.

Im April 2007 veröffentlichte die Europäische Kommission die Studie eines

externen Beraters, derzufolge die Strompreise in der EU bedeutend höher liegen,

als dies bei einwandfrei funktionierendem Wettbewerb zu erwarten wäre. Die Studie

analysierte die Großhandelsmärkte für Elektrizität in Belgien,

Deutschland, Spanien, Frankreich, den Niederlanden und Großbritannien in den

Jahren 2003 bis 2005. Unter anderem berechnete sie die Differenz zwischen dem tatsächlichen

Marktpreis und jenem Marktpreis, der sich ergeben hätte, wenn der Wettbewerb

einwandfrei funktioniert hätte. Diese Differenz, in der Studie als "Mark-up"

bezeichnet, fiel für Deutschland und Spanien im allgemeinen höher aus als

in Großbritannien und in den Niederlanden. Für Frankreich und Belgien wurden

keine Schlussfolgerungen gezogen, da bei diesen Ländern die zur Verfügung

stehenden Daten nicht ausreichten. Die Kommission sah durch die Ergebnisse der Studie

ihre eigenen Schlußfolgerungen aus dem Abschlußbericht über die Untersuchung

des Energiesektors bestätigt. Insbesondere bestätige die Studie , daß

der Wettbewerb auf den EU-Großhandelsmärkten für Elektrizität

noch nicht hinreichend funktioniere.

Schaubild aus der oben erwähnten EU-Studie zum deutschen Strommarkt: Zieht man von den Strombörsen-Preisen der Jahre 2003 bis 2005 die gelb markierten Anteile ab, so erhält man den tatsächlichen Marktpreis in Euro pro Megawattstunde, der bei funktionierendem Wettbewerb zu zahlen gewesen wäre (blau). Der von den Autoren als "Mark-up" bezeichnete Preisaufschlag war demnach 2003 am stärksten. Im folgenden Jahr wurde er durch die höheren Stromerzeugungskosten verringert, da sich der Börsenpreis insgesamt etwa auf demselben Niveau bewegte. Im Jahr 2005 stiegen dagegen sowohl die Stromerzeugungskosten als auch der "Mark-up" weiter an. Neu hinzu kamen außerdem die Kosten für die CO2-Emissionsberechtigungenden der Stromerzeuger (violett), die allerdings keiner realen Kostenbelastung entsprachen, da die Emissionszertifikate kostenlos und mehr als reichlich ausgegeben worden waren. Die deutschen Stromerzeuger hätten somit im Jahr 2005 einen um 72 Prozent höheren Erlös erzielt als dem tatsächlichen Marktpreis des Stroms entsprach.

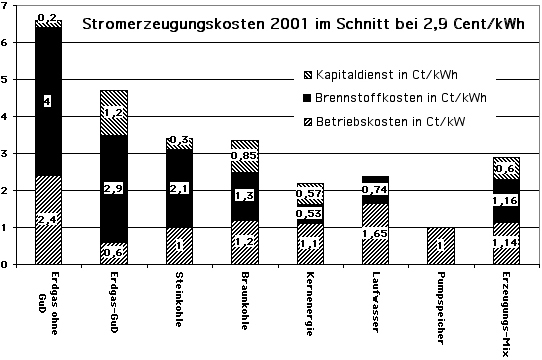

Die Manipulationsmöglichkeiten durch geschickte Ausnutzung von Marktmacht ließen sich zunächst nur vermuten, aber nicht im einzelnen belegen, da das Börsengeschehen anonym und im Rahmen der Regeln wahrscheinlich auch völlig korrekt abläuft. Für jeden ersichtlich war aber die enorme Diskrepanz zwischen den Stromerzeugungskosten (etwa 3 Cent pro Kilowatttstunde) und den an der EEX ermittelten Großhandelspreisen, die bis zum Zwei- und Vierfachen darüber lagen. Spätestens 2005 erreichte die Gewinnspanne mehr als hundert Prozent. Tatsache ist ferner, daß mehr als achtzig Prozent der deutschen Stromerzeugung auf nur vier der Börsenteilnehmer entfallen. Die EEX bildet somit eine Art Dunkelkammer, in der die marktbeherrschenden Konzerne den Strom "preislich hoch veredeln" können, wie ein erboster Vertreter der industriellen Großstromverbraucher formulierte.

Die vier Konzerne behandeln ihre genauen Stromerzeugungskosten als Betriebsgeheimnis. Auf dem Tiefpunkt ihrer Erlöse machten sie aber doch eine Ausnahme: Für das Jahr 2001 publizierte die branchennahe Fachzeitschrift "Energiewirtschaftliche Tagesfragen" die obenstehenden Angaben für "Kraftwerke der vier größten EVU Deutschlands mit etwa 85 % der gesamten allgemeinen Stromerzeugung". Demnach lagen die Erzeugungskosten im Schnitt bei 2,9 Cent/kWh (siehe "Erzeugungs-Mix" ganz rechts). Daran dürfte sich nicht viel geändert haben.

Ganz anders sah das Verhältnis zwischen Erzeugungskosten und Großhandelspreisen zu Beginn der Liberalisierung aus, als vorübergehend heftige Konkurrenz zwischen den Stromerzeugern herrschte und die Preise deshalb kräftig nachgaben. Diese Situation widerspiegelte sich auch in den Notierungen der beiden Strombörsen in Frankfurt und Leipzig, die zusammen etwa sechs Prozent des deutschen Stromverbrauchs erfaßten.

Vor allem 1999/2000 entbrannte ein heftiger Wettbewerb um neue Industrie- und Haushaltskunden. Da es dabei um die Gewinnung strategischer Positionen ging, wurden kaum Gewinne gemacht. Zum Teil dürften die Strompreise nicht einmal die Kosten gedeckt haben. Als E.ON und RWE im Oktober 2000 die Stillegung von insgesamt 10 000 Megawatt Kraftwerksleistung bekanntgaben, begründeten sie dies mit Überkapazitäten, welche die am Markt erzielbaren Erlöse häufig unter die Stromerzeugungskosten drücken würden.

Es sieht so aus, als ob die Konzerne damals übereingekommen wären, der ruinösen Konkurrenz ein Ende zu bereiten – zunächst vielleicht mit Ausnahme der EnBW, die aber mittels der überhöhten Netzentgelte auch bald zur Räson gebracht werden konnte und sich mit ihrem Billigstromanbieter "Yello" nur eine blutige Nase holte. Jedenfalls gingen in der zweiten Jahreshälfte 2000 die Strompreise wieder nach oben – erst für die Haushaltskunden, und gegen Ende des Jahres auch für die Industriekunden. Ende Dezember 2000 kam es an den Spotmärkten sogar zu einer regelrechten Preisexplosion. Bei der LPX in Leipzig war man bis dahin auf solche hektischen Preissprünge nicht einmal technisch vorbereitet, denn sie stießen an die Grenze des elektronischen Börsensystems (siehe Grafik).

Der Anschein eines abgestimmten Marktverhaltens bei den potentesten Börsenteilnehmern verstärkte sich in den folgenden Monaten und Jahren, denn die Spotmarktpreise bewegten sich nun nach Art einer Springprozession – zwei Schritte vor, einer zurück - unaufhaltsam nach oben. Nachdem die Stromkonzerne auch noch dazu übergingen, den Marktwert ihrer kostenlos erhaltenen Emissionshandels-Zertifikate auf die Strompreise aufzuschlagen, erreichten diese im Juli 2006 einen vorläufigen Höchststand mit 74,4 Euro/MWh für Grundlast rund um die Uhr ("Base") und 134,50 Euro/MWh für Mittellast von 9 bis 20 Uhr ("Peak").

Vor allem die Einbeziehung der Emissionshandels-Zertifikate in den Strompreis ließ für jeden unbefangenen Beobachter erkennen, daß hier Wettbewerb nicht praktiziert, sondern eher simuliert wurde. Zum Beispiel hätte auch der Chemiekonzern BASF seine fiktive Belastung durch Emissionszertifikate als "Grenzkosten" auf die Preise aufschlagen können. Er tat es aber nicht, weil er im internationalen Wettbewerb stand und sich mit einer willkürlichen Verteuerung nur ins eigene Fleisch geschnitten hätte.

Es dauerte eine Zeitlang, bis die Energiekonzerne so richtig begriffen hatten, welche Möglichkeiten ihnen die Strombörsen boten. Jedenfalls bewegten sich die täglichen Durchschnittspreise an der EEX bis Frühjahr 2003 nur in einem moderaten Rahmen: Der "Phelix base" pendelte zwischen 17,63 und 29,85 Euro/MWh. Beim "Phelix peak" betrug die Bandbreite 24,10 bis 41,19 Euro/MWh.

Im dritten Quartal 2003 sprengten die Preise dann erstmals die bisherige Schwankungsbreite und erreichten bis zu 35,90 Euro/MWh (Base) und 57,93 Euro/MWh (Peak). Sie gingen dann wieder etwas zurück, blieben aber insgesamt auf einem höheren Niveau als zuvor.

Im Laufe des Jahres 2005 kam es zu einer erneuten Preisexplosion. Sie war ungleich heftiger als die vom Sommer 2003 und erreichte im November mit 69,63 Euro/MWh (Base) und 109,03 Euro/MWh (Peak) ihren Höhepunkt. Auch in den folgenden Jahren blieb die Preisbewegung von hektischen Sprüngen gekennzeichnet. Im September und Oktober 2008 erreichten die Durchschnittspreise absolute Rekordmarken: 88,30 Euro/MWh für "Base" und 118,35 Euro/MWh für "Peak".

Seit diesem Höchststand im Herbst 2008 gingen die Durchschnittspreise deutlich zurück. Sie pendelten sich nun auf einem Niveau ein, das Ende 2009 bei 35,69 Euro/MWh (Base) und 48,17 Euro/MWh (Peak) lag, insgesamt aber noch immer vergleichsweise hoch war.

|

Dieser Ausriß aus dem Papier des Bundeskartellamts belegt, daß E.ON die Preisentwicklung an der Strombörse gezielt beeinflußt hat. Aus der unteren Passage geht hervor, wie die Verringerung von Kraftwerkskapazitäten zur Erzielung von Preissteigerungen eingesetzt wurde. |

Die Ursache für diesen markanten Rückgang der Börsenpreise war vermutlich, daß sich mittlerweile die Hinweise auf Preisabsprachen und gezielte Beeinflussung der Börsenpreise verdichtet hatten. Die EU-Kommission fand bei Razzien, die sie im Mai und Dezember 2006 in den Chefetagen der vier deutschen Energiekonzerne durchführte, etliche Hinweise auf Preisabsprachen. Das Bundeskartellamt, das damals die Durchsuchungen begleitete, stellte auf Grundlage des beschlagnahmten Materials ein dreißig Seiten umfassendes Papier zusammen, um es in gerichtlichen Auseinandersetzungen zu verwenden. Die Behörde wollte damit belegen, daß die vier Konzerne ihre Strategien, Preise und Versorgungsgebiete untereinander abgestimmt haben, statt sich gegenseitig Konkurrenz zu machen (siehe Ausri¤).

Die Absprachen scheinen vor allem über die zweite Führungsebene gelaufen zu sein. Die Konzernvorstände wußten indessen davon und trafen sich selber über Jahre hinweg zu vertraulichen Gesprächen. Außerdem gab es Gesprächsrunden auf internationaler Ebene, an denen sich Energiemanager aus Deutschland, Frankreich, Belgien, Italien und Schweden beteiligten.

Aus dem Papier des Bundeskartellamts ging unter anderem hervor, daß E.ON gezielt versucht hat, die Großhandelspreise für Strom an der EEX nach oben zu treiben. Beispielsweise ergab sich aus einer beschlagnahmten Vorstandsvorlage, daß die E.ON-Tochter Sales & Trading (EST) von März bis Juni 2003 eine intensive Aktivität zur "Intensivierung von Marktpreissprüngen" entfaltet hat. – Damit wußte man nun endlich, wie es zur ersten Preisexplosion im Sommer 2003 gekommen war.

Die Konzerne bestritten natürlich, die Strompreise an der EEX manipuliert oder unter sich Absprachen getroffen zu haben, die den Wettbewerb beschränken könnten. Die EU-Kommission ließ sich davon aber nicht beirren. Sie hegte unter anderem den begründeten Verdacht, daß E.ON als Akteur an der Strombörse "den von bestimmten Kraftwerken erzeugten und damit verfügbaren und potenziell gewinnbringenden Strom absichtlich nicht zum Kauf angeboten hat, um die Strompreise in die Höhe zu treiben". Ferner wurde dem Konzern vorgeworfen, beim Bezug von Regelenergie die eigene Stromerzeugungstochter begünstigt zu haben. Das Kartellverfahren wegen beider Vorwürfe drohte für E.ON mit einem Bußgeld in Milliardenhöhe zu enden. Um einer Bestrafung zu entgehen, mußte der Konzern sein Stromtransportnetz und 5000 Megawatt an Kraftwerkskapazitäten verkaufen. Mit dem einen Zugeständnis verhinderte er weitere Ermittlungen wegen der Regelenergie, mit dem anderen erreichte er die Einstellung des Mißbrauchverfahrens wegen Manipulation der Großhandelspreise.

Die EU-Kommission akzeptierte die Verpflichtungszusage von E.ON im November 2008. Just ab diesem Monat sanken die EEX-Preise plötzlich um mehr als die Hälfte des im Oktober 2008 erreichten Höchststandes. Anscheinend war es den Platzhirschen an der Strombörse nun doch etwas mulmig zu Mute geworden. Wenn dies der Grund für den Rückgang der Preise gewesen sein sollte, war die Zurückhaltung aber nur taktisch bedingt. Vor allem änderte sich dadurch nichts an den grundlegenden Konstruktionsfehlern der Börse und den damit verbundenen Manipulationsmöglichkeiten.

Ende 2009 wies die Staatsanwaltschaft Düsseldorf zwei Strafanzeigen gegen E.ON mit der Begründung zurück, daß die Strafbarkeit von Marktpreismanipulationen nach dem Wertpapierhandelsgesetz nur für Finanzinstrumente gelte. Eine strafrechtliche Ahndung solcher Markmanipulationen sei deshalb auch nur am Terminmarkt der EEX möglich. Nun sind es allerdings gerade die Manipulationen am Spotmarkt, die finanzwirtschaftliche Spekulationsgewinne ermöglichen, indem sie die vom Spotmarkt abhängigen Preise am Terminmarkt und im außerbörslichen Handel nach oben treiben. Die Manipulation am Spotmarkt entfaltet dabei eine Hebelwirkung. Beispielsweise hätte im Jahr 2010 eine Überhöhung der Terminmarktpreise für das kommende Jahr um nur ein Prozent schon Mehrkosten bzw. Mehrgewinne von einer Viertelmilliarde Euro bewirkt. Das Wertpapierhandelsgesetz (WpHG) und die darauf basierende Marktmanipulationskonkretisierungsverordnung (MaKonV) waren also in dieser Form völlig untauglich, um Manipulationen der Strombörsenpreise an der Wurzel zu packen.

Das für die Börsenaufsicht zuständige Land Sachsen regte deshalb schon 2006 über den Bundesrat eine Ausweitung der Meldepflichten auf Nicht-Banken und Waren wie Strom an. Der Vorstoß des Bundesrats scheiterte jedoch am Widerstand der schwarz-roten Bundesregierung, die in ihrer Stellungnahme vom Januar 2007 eine effektivere Bekämpfung von Marktpreismanipulation und Insiderhandel mit der Begründung ablehnte, dies würde einen nationalen Alleingang darstellen.